以国际贸易交易平台(REINDEERS)为核心

打通物流(DVRP)与REINDEERS.AI(MES + ERP + WMS)数据的AI驱动B2B SaaS

2026泰国平台上线

$1,300亿东南亚 B2B 市场规模

HKTDC Research 2025

HKTDC Research 2025

$1,080亿+工业材料 TAM

基于ASEAN制造业GDP估算

基于ASEAN制造业GDP估算

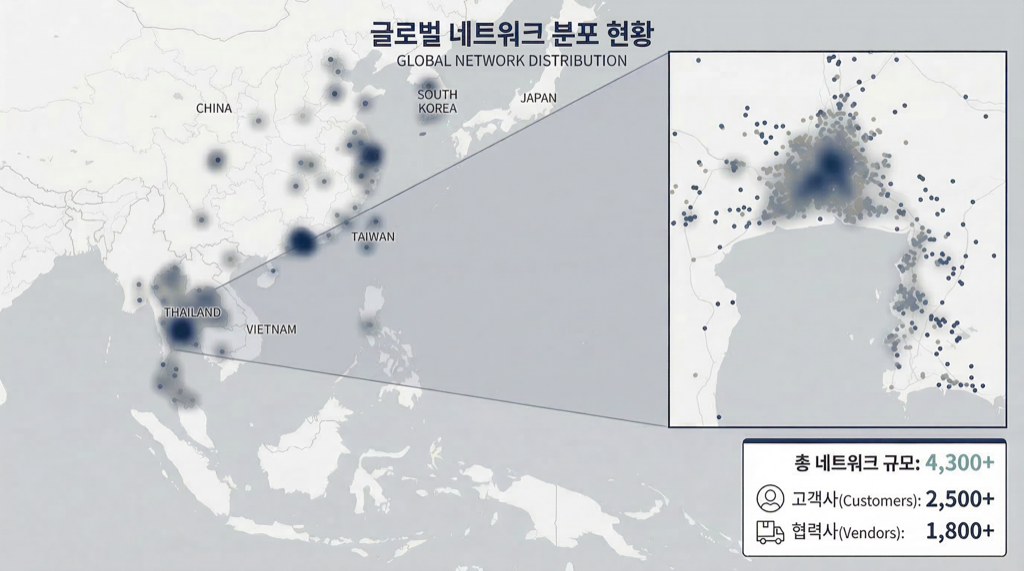

4,300+当地累计合作企业

6个一体化平台

以国际贸易交易平台(REINDEERS)为核心

打通物流(DVRP)与REINDEERS.AI(MES + ERP + WMS)数据的AI驱动B2B SaaS

Local运营(2015)→ 主体注册(2022)→ AI转型(2023)→ 全球扩张(2025~)

基于11年东南亚贸易、物流一线运营经验打造的AI驱动B2B SaaS 平台企业。

CORPORATE BRANCH

4国5家公司 · 母子公司架构及扩张规划

泰国本地 20年+ 经验 · 大型企业公司运营 9年 · B2B 供应链 11年 — 经过验证的一线专家

NHN系核心成员 — 电商、物流、AI领域平均15年以上经验

REINDEERS 聚焦的亚洲 B2B 工业材料市场是一块尚未数字化的巨大市场。

目标区域制造企业 430万+ — B2B 数字化转型率 <5% — REINDEERS 切入的巨大蓝海市场

TAM $108B+ · 当前渗透率 0.004% — 增长空间压倒性巨大

即便 2030 年达成 342.8 亿韩元目标营收,泰国市场渗透率也仅 0.10% — 相对东南亚整体市场仍有压倒性增长空间

$108B+ 市场年增速 15%,却有 30%+ 交易被延误 — 数字化率不足 5% — 正是平台切入的最佳窗口

没有 DX 就没有 AX,没有数据就没有 DX — REINDEERS 以 11 年一线数据为底座,分阶段推进 DX→AX 转型模型

| 类别 | 数值 | 同比 |

|---|---|---|

| 钢铁及建材查获金额 | 155M THB | ↑ 37% |

| 电气、电子产品 | 130M THB | ↑ 32% |

| 轮胎、橡胶制品 | 100M THB | ↑ 25% |

| 违规产品销毁量 | 180万件 | ↑ 18% |

| 线上关停 URL | 9,500+(TISI Watch AI) | ↑ 30% |

| 类别 | 数值 | 同比 |

|---|---|---|

| 偷漏关税 | 欠税额 50%~400% 罚款 | ↑ 85% |

| TISI 违规(进口) | 最高 2 年有期徒刑或 200 万泰铢罚款 | ↑ 17% |

| 伪造原产地 | 相关品目关税 40%+ 追加关税 | ↑ 16% |

| HS CODE 违规 | 最高罚款 50 万泰铢 | ↑ 18% |

| 无认证商品 | 最高有期徒刑 6 个月 / 罚款最高 50 万泰铢 | ↑ 30% |

监管趋严不是危机而是机遇 — 直接拉动 AI 驱动认证、通关自动化平台的市场需求

参与方(客户企业、供应商、货代、物流公司)→ 业务平台(REINDEERS、DVRP、REINDEERS.AI)→ AI 平台自动处理 → 数据飞轮让 AI 持续变聪明

客户企业 REINDEERS.AI ↔ REINDEERS ↔ 供应商 REINDEERS.AI 实时联动

全流程数据 → AI 学习 → 下一单交易更精准 | 传统:邮件/Excel → 30% 延迟 | REINDEERS:AI 自动化 → 时长缩短 50%

REINDEERS.AI 一体化基础设施 + 数据沉淀 → 买方、供应商、货代三方同时被锁客 · 迁移成本 > 留存成本

泰国 Local 11 年验证(2015~)→ 主体注册(2022)→ AI 上线(2026)

跨国复制 + Cross-border 融合,构建 End-to-End 基础设施。

面向 REINDEERS.AI 用户的 Works:CEO Agent 调度 Agent 团队自主运营公司 — 可同时运营多家 AI 公司或子公司

围绕目标自主

规划与执行

Agent 预算上限

超额需用户审批

决策日志全留痕

实时仪表盘监控

异常事项

向上汇报与确认

原本 10 人的工作由 AI Agent 团队完成 — 用户聚焦战略 · 可同时运营多家 AI 公司与子公司

从工具化自动化到自主公司运营,分四阶段推进 AI Agent 进化。

自动化 20%

报价、下单自动生成 单据 AI 自动处理 重复性业务自动化 报价 AI(Q2)· 通关 AI(Q2)· 运费 AI(Q3)自动化 50%

多步骤工作流执行 供应商自动匹配与议价 物流路径优化自动化 80%

Agent 间自主协同 异常自动处理 多 Agent 同时运营 3PL AI(Q1)· WMS AI 库存(Q2)· REINDEERS.AI 优化(Q3)自动化 95%

公司全面自主运营 战略级决策 人仅监督、审批Tool(20%)→ Assistant(50%)→ Agent Team(80%)→ Autonomous Operator(95%)— 5 年分阶段走向自主化

数据 + 执行基础设施 + 领域知识 — 三者同时具备的玩家只有 REINDEERS.AI

AI:需求模式 · 价格波动 · 交期预测

AI:HS Code 自动分类 · 通关风险 · 路径优化

AI:供应链 E2E 优化 · 预测 · Agent 自动化

3 层数据资产 + RAG Engine — 数据沉淀越多,AI 准确率越高,形成自我增强结构

交易佣金 + SaaS 订阅 + AI Token = 三大营收引擎 · 2027 年扭亏为盈 · GMV 51→2,940 亿(CAGR ~176%)

第 1 年 ARPU 163万 → 第 2 年 385万(2.4 倍)· CAC 1 个月回收 · LTV 3–4 年 · 复购率 70–80% · 数据沉淀实现锁客

5大驱动力复合发力 → GMV 51亿 → 2,940亿(CAGR ~176%) · 客户、频次、客单价、ARPU、AI 同步增长

以核心AI技术IP构筑技术护城河

已授权2项 + 2028年REINDEERS.AI自动化专利规划中 — 持续新增,扩充IP组合

佣金:GMV × 10% | SaaS:DVRP、REINDEERS.AI订阅 | AI:REINDEERS.AI、REINDEERS Workers按Token计费

客户月均下单2.5→6.8次,客单价300→360万韩元。详细依据见下页

交易发生即自动抽取11.7%平台收益 — 2027盈利拐点测算:250家客户 × 客单价310万 × 月3.2次 = GMV 220亿 → 总营收25.7亿(经营利润+15.2亿)

| 年度 | 客单价 | 月次数 | 单客户月均 | 单客户年均 |

|---|---|---|---|---|

| 2026 | 300万 | 2.5次 | 750万 | 0.90亿 |

| 2027 | 310万 | 3.2次 | 992万 | 1.19亿 |

| 2028 | 320万 | 4.2次 | 1,344万 | 1.61亿 |

| 2029 | 340万 | 5.5次 | 1,870万 | 2.24亿 |

| 2030 | 360万 | 6.8次 | 2,448万 | 2.94亿 |

以东南亚供应链平均客单价为基础,叠加交易频次自然增长

| 年度 | 存量 × 年GMV | 新增 × 半年 | 测算GMV |

|---|---|---|---|

| 2026 | 681客户·月 × 750万 | — | 51.1亿 |

| 2027 | 120 × 1.19 = 142.8 | 130 × 0.60 = 77.4 | 220.2亿 |

| 2028 | 250 × 1.61 = 402.5 | 200 × 0.81 = 161.0 | 563.5亿 |

| 2029 | 450 × 2.24 = 1,008 | 300 × 1.12 = 336 | 1,344亿 |

| 2030 | 750 × 2.94 = 2,205 | 500 × 1.47 = 735 | 2,940亿 |

存量客户按12个月、新增客户按6个月计入

| 年度 | 佣金 (毛费率10%) |

SaaS (DVRP、REINDEERS.AI) |

AI Token (Doc、WF) |

总营收 |

|---|---|---|---|---|

| 2026 | 5.1 | 0.4 | 0.2 | 5.7 |

| 2027 | 22.0 | 2.8 | 0.9 | 25.7 |

| 2028 | 56.4 | 7.2 | 3.1 | 66.7 |

| 2029 | 134.4 | 15.3 | 8.2 | 157.9 |

| 2030 | 294.0 | 30.5 | 18.3 | 342.8 |

佣金:10% | SaaS ARPU 100→130万/月 | AI ARPU 10→15万/月

单客户GMV = 客单价 × 月下单次数 | 存量客户按12个月、新增客户按6个月计入 | 佣金10% | SaaS、AI作为附加营收流

1家买家入驻 = N家供应商自然流入。基于4,300+既有关系的暖线索销售。

复用4,300+既有关系做暖线索销售 → REINDEERS.AI上线 → 数据沉淀 → 网络效应 → 升级为行业基础设施

适配语言、币种、贸易法规与税务体系

联手当地货代、物流与金融机构

应对各国数据主权与个人信息保护法规

信用卡、银行转账、移动支付全打通

复用通用技术底座 → 核心平台代码、AI模型、数据架构共享,新增国家时最大化压缩开发成本

独立平台架构按各市场法规、语言、商业惯例定制落地 · 最大化核心技术研发效率

2026 Q1 ✓ 已完成59笔订单(0→1验证)

2027 实现盈利(250家 = 网络效应启动)

2030 GMV 2,940亿 · 经营利润267.8亿

2030 GMV 2,350亿韩元

经营利润 214亿韩元

增长规模仍保持

2026 Q1 完成59笔成交(0→1验证) · 2027实现盈利 · 2030 GMV 2,940亿 · 经营利润267.8亿 | 保守情景(80%):GMV 2,350亿 · 经营利润214亿

11年沉淀的东南亚、东亚制造与贸易合作伙伴网络

总网络4,300+ — 客户2,500+ · 供应商(Vendors)1,800+ — 覆盖泰国、韩国、中国、越南、马来西亚

已完成与盐城市委书记(市长级别)当面会谈 · 结合韩中FTA的MOU日程协调中

政府合作 = 降低中国落地风险 · 加速供应商对接 · 跨境电商资质走快车道

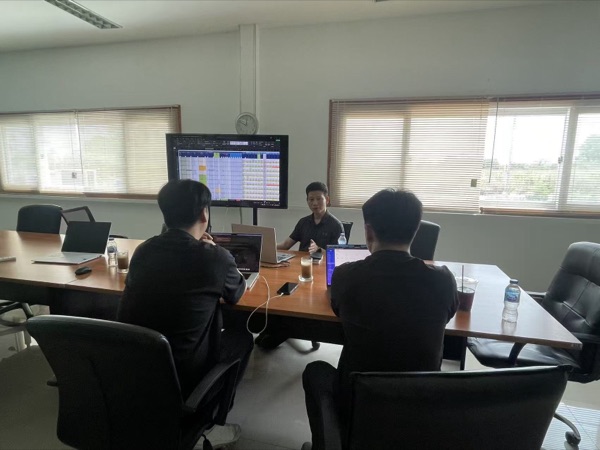

实地走访东南亚制造合作伙伴,一线验证供应链,与客户建立合作关系

工厂实地核验 · 客户面对面 · 合作关系落地 — 不是PPT上的概念,而是实打实跑出来的业务

✓ 中国10年(NHN Acommate,交易额1,700亿韩元)

✓ 东南亚11年(iMarket,峰值营收2.67亿泰铢)

✓ 同时具备AI + 贸易 + 物流 + 生产经验

✓ 4国5家公司同步运营

✓ 已授权专利2项,规划新增5项

✓ 坐拥25,000+真实交易数据

→ 抢占市场的最佳拍档

投前估值130~160亿韩元 · 叠加AI溢价后对标257~385亿韩元

NTM(Next Twelve Months)— 以2027年盈利拐点营收为基准,参照B2B SaaS估值倍数

| # | 项目 | 数值 |

|---|---|---|

| 1 | B2B SaaS行业PSR | 5~8倍 |

| 2 | 2024 直营出口业绩 | 9.6亿(59笔) |

| 3 | GMV CAGR(2026→2030) | ~176% |

| 4 | 独占数据(11年交易沉淀) | 25,000+笔 |

| 5 | 迁移成本(数据锁客) | 高 |

| 6 | TAM — 数字化渗透率 <5% | $108B+ |

| 7 | 多国公司基础设施 | 4国 |

SaaS叠加平台交易,持续沉淀B2B数据,直接作为AI训练底座。

按AI公司标准定价(PSR 10~15倍)

对标257~385亿韩元

当前130~160亿仍属保守

按B2B SaaS估值倍数 · 已计入AI溢价 — 保守情景下NTM口径企业估值130~160亿韩元

用两种独立方法对企业估值进行交叉验证

| 投前估值 | 130~160亿韩元 |

| 融资金额 | 5亿韩元 |

| 投后估值 | 135~165亿韩元 |

| 出让股权 | 3.0~3.7% |

| 主体 | 注册资本 | 折合KRW |

|---|---|---|

| 韩国(总部) | 3.26亿韩元 | 3.26亿 |

| 泰国 | 2,000,000 THB | ~0.93亿 |

| 中国 | 100万元人民币 | ~2.14亿 |

| 马来西亚 | 待缴资本 | 筹备中 |

| 合计 | ~6.3亿 |

VC Method + 可比公司法 — 两种方法独立测算均收敛至130~160亿韩元

40%投资款集中投入技术研发 — 12个月内达成5大核心里程碑

REINDEERS不只是软件。

我们把跨境贸易、物流、REINDEERS.AI融为一体,

以AI贯穿全流程决策,

打造下一代B2B基础设施。

投资我们,

就是投资全球B2B贸易的未来。

您的投资将助力我们

抢占东南亚乃至全球B2B贸易

平台市场的先机。

“$130B的东南亚贸易市场正被AI重塑。

11年沉淀的数据、REINDEERS.COM·REINDEERS.AI 双轨、4国运营底座

— 技术能力已就位、执行力已验证。

现在正是入场的最佳时机。”